HybRid[ハイブリッド]の導入・運用に関するよくあるご質問にお答えしています。

トライアル終了後のデータはどうなりますか?

継続してご利用いただく場合は、データはそのまま保存されます。また、ご継続されない場合は、登録されたデータは全て削除させていただきます。

翌年度の扶養控除の申告に変更がある場合はどうすればいいですか。

翌年度から申請内容に変更がある場合は、従業員専用ポータルで変更日を1月1日とし、申請いただいてください。

また、年末調整申請時には、”翌年からの変更がある場合は従業員専用ポータルから変更申請してください”といった旨を、年末調整申請完了画面に表記してください。

当該申告書を印刷する場合は、承認して、社員名簿詳細から一括印刷で対応可能となっております。

年末調整管理に従業員が表示されない

下記条件を満たしているかをご確認ください。

・社員コードが登録されている。

・メールアドレスが登録されている。

・社員名簿の入社ステータスが”〇”になっている。

入社申請で次の画面に進めない

QRコードをLINE等のアプリで読み取って、そのアプリの内蔵ブラウザで入社申請フォーム等を表示すると、エラーメッセージが出ないなど、正常に動作しない場合がございます。

アプリの内蔵ブラウザでうまく開けない場合は、スマートフォンの標準ブラウザでご利用ください。

労働条件通知書を確認できない(開けない)

稀に起こるケースとして、お使いのスマートフォンによっては、HybRidから送信される労働条件通知書(PDFファイル)が確認できない場合があります。

使用しているAndroid、iPhone、iPad等のバージョンで不具合が発生していることが原因となっていることもございますので、

下記手順でOSのアップロードを行い、最新バージョンでご利用ください。

Androidをお使いの場合

1.スマートフォンの設定アプリを開きます。

2.画面下部にある [システム] 次に [詳細設定] 次に [システム アップデート] をタップします。

3.アップデートのステータスが表示されます。画面に表示される手順に沿って操作します。

※ブラウザは、Chromeの最新のバージョンをお使いください。

iPhoneをお使いの場合

1.「設定」>「一般」の順に選択し、「ソフトウェア・アップデート」をタップします。

2.「ダウンロードしてインストール」をタップします。アップデートに必要な容量が足りないため App を一時的に削除してもよいかを確認するメッセージが表示された場合は、「続ける」または「キャンセル」をタップします。ここで削除された App は後で再インストールされます。

3.すぐにアップデートする場合は、「インストール」をタップします。または、「後で」をタップして、「夜間にインストール」または「後で通知」を選択します。「夜間にインストール」をタップした場合は、就寝前にデバイスを電源に接続しておいてください。夜間にデバイスが自動的にアップデートされます。

4.パスコードの入力画面が表示された場合は、入力します。

※ブラウザは、Chromeの最新のバージョンをお使いください。

[年末調整]新様式の申告書類に対応していますか?

はい、対応しております。

令和2年分以降は、「給与所得者の扶養控除等申告書」の他に、「給与所得者の配偶者控除等申告書」と新たに加わる「給与所得者の基礎控除申告書」「所得金額調整控除申告書」の回収が必要になります。

HybRidでは、それら全ての書類に対応いたします。

また、全ての書類が一括印刷も可能です。

他システムとの連携はできますか?

HybRidで管理しているデータは、他社の給与・勤怠・人事システム等とCSV連携が可能です。

CSVでダウンロードできる項目をカスタマイズすることができるので、他社の取込形式にあわせてCSV出力項目を設定・保存することで、手間なくお使いいただけます。

また、社労夢・オフィスステーションに対しては、ダウンロードしたデータを加工なしでそのまま取り込んでいただける様、それぞれ対応しております。

(その他のシステム対応については、ご相談ください。)

メールアドレスが登録できない

※メールアドレスがRFCに準拠していない可能性があります。

2009年3月以前に作成されたdocomo及びauのメールアドレスをご使用の場合、メールアドレス中にピリオドが存在しているなど、メールアドレスの国際基準「RFC」に違反している可能性があり、HybRidを利用いただくメールアドレスとしてご登録できません。

■■RFC違反となるメールアドレス■■

<<その1>>

アットマーク(@)の直前やメールアドレスの先頭にピリオド (.) がある

例1).abcd@example.co.jp

例2)abcd.@example.co.jp

<<その2>>

アットマーク(@)より前で、ピリオド (.) が連続している

例1)abcd..@example.co.jp

例2)ab..cd@example.co.jp

<<その3>>

半角英数字と一部の記号※以外の文字列を含んでいる

※一部の記号(. ! # $ % & ‘ * + – / = ? ^ _ { | } ~ )

例1)ab[cd@example.co.jp

例2)ab@cd@example.co.jp

※注意

ただし、@の前の部分全体を「”」で囲んでいる場合は許可される場合もあります。(例:”ab..cd”@example.co.jp)

■■RFC違反ではないが、HybRidをご利用できないアドレス■■

ハイフン(-)から始まるメールアドレス※HybRidからのメールを受信できません。

お手数をおかけしますが、他にお持ちのメールアドレスをご登録頂きますよう、お願いいたします。

障がい者・寡婦/寡夫(かふ)・勤労学生控除について

■■■ 障害者(特別障害者)■■■

障害者控除の対象となるのは、次のいずれかに当てはまる人です。

(1) 精神上の障害により事理を弁識する能力を欠く常況にある人

この人は、特別障害者になります。

(2) 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人

このうち重度の知的障害者と判定された人は、特別障害者になります。

(3) 精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人

このうち障害等級が1級と記載されている人は、特別障害者になります。

(4) 身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人

このうち障害の程度が1級又は2級と記載されている人は、特別障害者になります。

(5) 精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が(1)、(2)又は(4)に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人

このうち特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている人は特別障害者になります。

(6) 戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人

このうち障害の程度が恩給法に定める特別項症から第3項症までの人は、特別障害者となります。

(7) 原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人

この人は、特別障害者となります。

(8) その年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする(介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる)人

この人は、特別障害者となります。

■■■ 同居特別障害者 ■■■

同居特別障害者とは、特別障害者である同一生計配偶者又は扶養親族で、納税者自身、配偶者、生計を一にする親族のいずれかとの同居を常としている方です。

■■■ 寡婦 ■■■

寡婦とは、原則としてその年の12月31日の現況で、いわゆる「ひとり親」に該当せず、次のいずれかに当てはまる人です。納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

(1) 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

(2) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

なお、この場合は、扶養親族の要件はありません。

(注) 「夫」とは、民法上の婚姻関係にある者をいいます。

※「合計所得金額」とは、純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失、上場株式等に係る譲渡損失、特定投資株式に係る譲渡損失及び先物取引の差金等決済に係る損失の繰越控除を適用する前の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等の配当所得等(上場株式等に係る譲渡損失との損益通算後の金額)、先物取引に係る雑所得等の金額、山林所得金額、退職所得金額の合計額をいいます。

■■■ 特別の寡婦(令和元年分以前) ■■■

一般の寡婦に該当する人が次の要件の全てを満たすときは、特別の寡婦に該当します。

(1) 夫と死別し又は夫と離婚した後婚姻をしていない人や夫の生死が明らかでない一定の人

(2) 扶養親族である子がいる人

(3) 合計所得金額が500万円以下であること。

■■■ 寡夫 ■■■

寡夫とは、納税者本人が、原則としてその年の12月31日の現況で、次の三つの要件の全てに当てはまる人です。

(1) 合計所得金額が500万円以下であること。

(2) 妻と死別し、若しくは妻と離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること。

(3) 生計を一にする子がいること。

この場合の子は、総所得金額等が38万円以下(令和2年分以後は48万円以下)で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

(注) 「妻」とは、民法上の婚姻関係にある者をいいます。

■■■ 勤労学生 ■■■

勤労学生とは、その年の12月31日の現況で、次の三つの要件の全てに当てはまる人です。

(1) 給与所得などの勤労による所得があること

(2) 合計所得金額が65万円以下(令和2年分以降は75万円以下)で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。

(3) 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ 国、地方公共団体、私立学校法の第3条に規定する学校法人、同法第64条第4項に規定する法人、これらに準ずる一定の者(注1)により設置された専修学校又は各種学校のうち一定の課程(注2)を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程(注2)を履修させるもの

以上のいずれかの学校に当てはまるかどうか分からないときは、通学している学校の窓口で確認してください。

(注1)一定の者とは、次の者をいいます。

(1)独立行政法人国立病院機構、独立行政法人労働者健康安全機構、日本赤十字社、商工会議所、健康保険組合、健康保険組合連合会、国民健康保険団体連合会、国家公務員共済組合連合会、社会福祉法人、宗教法人、一般社団法人及び一般財団法人並びに農業協同組合法第10条第1項第11号に掲げる事業を行う農業協同組合連合会及び医療法人

(2)学校教育法第124条に規定する専修学校又は同法第134条第1項に規定する各種学校のうち、教育水準を維持するための教員の数その他の文部科学大臣が定める基準を満たすものを設置する者((1)に掲げる者を除きます。)

(注2)一定の課程とは、次の課程をいいます。

(1)専修学校の高等課程及び専門課程

イ 職業に必要な技術の教授をすること。

ロ その修業期間が一年以上であること。

ハ その一年の授業時間数が800時間以上であること(夜間その他特別な時間において授業を行う場合には、その1年の授業時間数が450時間以上であり、かつ、その修業期間を通ずる授業時間数が800時間以上であること。)。

ニ その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること。

(2)(1)に掲げる課程以外の課程

イ 職業に必要な技術の教授をすること。

ロ その修業期間(普通科、専攻科その他これらに類する区別された課程があり、それぞれの修業期間が1年以上であって一の課程に他の課程が継続する場合には、これらの課程の修業期間を通算した期間)が2年以上であること。

ハ その1年の授業時間数(普通科、専攻科その他これらに類する区別された課程がある場合には、それぞれの課程の授業時間数)が680時間以上であること。

ニ その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること。

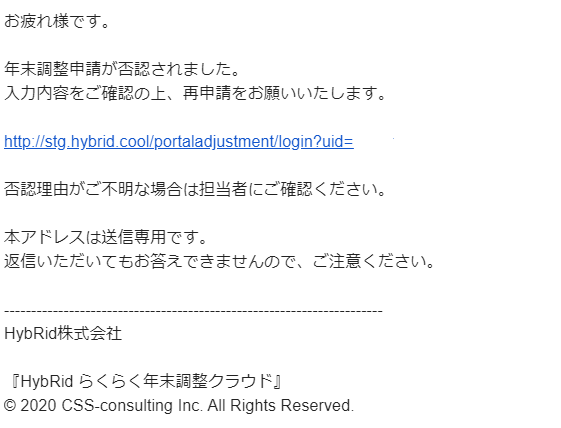

【年末調整】申告の完了している従業員から、訂正・追加の申し出があった場合はどうすればいいですか?

従業員の申告が完了(年末調整のステータスが承認待ち)の状態であれば、管理者の画面から申請の否認を行ってください。当該従業員には下記メールが送信され、再申請が可能となります

管理者がすでに承認済みの申告の場合は、年末調整の管理画面より、再度依頼メールを送信してください。ステータスは申請待ちになり、当該従業員はHybRid年末調整クラウドにログイン・申請が可能となります。

また、年末調整の管理画面の当該従業員の詳細ページより、管理者が直接入力・編集することも可能です。